邢自强系摩根士丹利中国首席经济学家,中国首席经济学家论坛理事

中国经济进入打破通缩攻坚战的下半场—26年,通缩顽疾仍存却边际改善,政策以温和扩张为底色、供给侧为主轴,反内卷与再平衡进程则仍属谨慎推进,预计名义GDP增速仅录得4.1%。27年,政策认知深化,改革共识凝聚,或推动供需更趋平衡,实现走出通缩。

要点

-

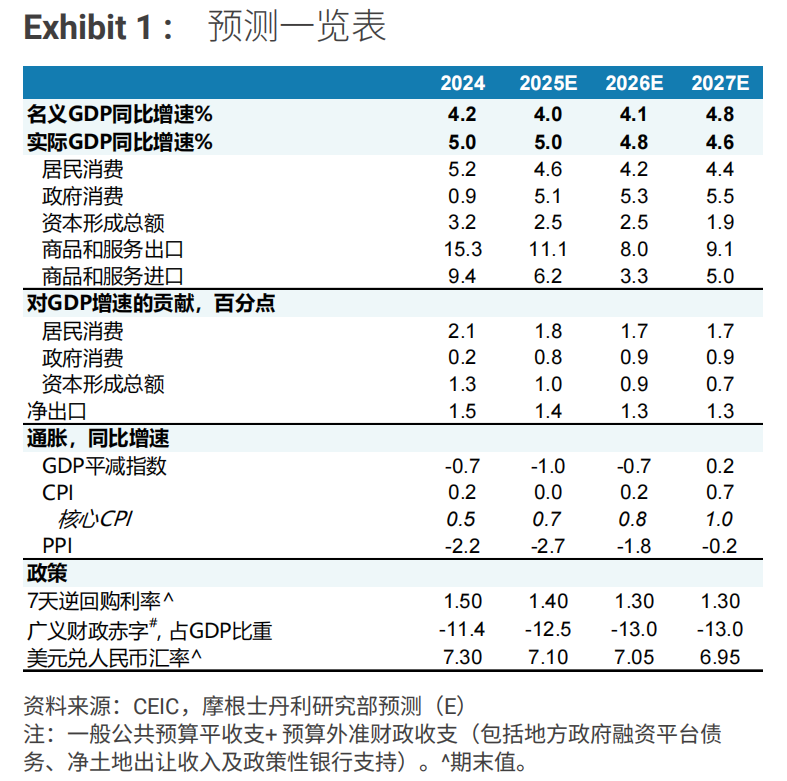

经济放缓但未触及脱轨阈值:实际GDP增速将从2025年的5%左右逐步回落,2026年降至4.8%、2027年进一步下探至4.6%。

-

名义GDP依旧乏力, 预计到2027年方能走出通缩。

-

再通胀缓慢且曲折:2026/27年GDP平减指数增速分别为-0.7%/0.2%。CPI因房地产拖累、工资疲软及一次性支撑因素消退持续低迷。

-

2026年政策将温和扩张, 仍以供给侧为主,2027年逐步向公共服务开支倾斜。

-

美元走弱叠加资本流入趋稳,将支撑人民币汇率温和回升。美元兑人民币汇率预计在2026年底触及7.05、2027年底进一步回落至6.95。

-

增长:温和回落,结构分化。我们预计实际GDP增速将逐步回落。名义GDP增速受通缩拖累在2026年仅录得4.1%,直至2027年才回升至4.8%。增长结构的不均衡性仍将凸显:制造业与出口板块凭借自身韧性保持相对稳健,而房地产领域的持续拖累成为核心掣肘。即便决策层将2026年实际GDP目标设定在5%左右,但对市场而言更为重要的名义GDP增长,动能修复仍需时间。

价格:通缩磨底,2027年迎拐点。整体来看,2026年通缩或仍将贯穿全年,2027年,供需平衡的边际改善,才会让经济逐步打破通缩僵局,实现缓步再通胀。反内卷将以市场化方式谨慎落地。而需求端,鉴于房地产的持续拖累以及渐进的再平衡举措,复苏亦同样温和。因此,我们预计再平衡的过程将是缓慢的,CPI将逐步迈入低通胀区间,PPI则有望在2027年下半年走出通缩泥潭。

政策:温和扩张,供给侧为主,工具定向。财政端,2026年官方赤字率料与2025年基本持平,但准财政工具将撬动广义财政赤字扩张GDP 0.5个百分点,支出重心锚定科技自主与基建投资,再平衡进程伴随定向补贴、社保开支边际加码缓慢推进。中央层面虽存在支持房地产的可能性,但落地节奏与力度仍存不确定性。货币端,央行将以“象征性宽松”配合财政发力:2026年政策利率或下调10-20个基点,存款准备金率同步下调25-50个基点。

风险场景呈现显著分化: 乐观情形下,美方关税进一步下调叠加全球需求回暖,将加速经济再平衡,甚至推动2026年下半年提前摆脱通缩;悲观情形下,贸易摩擦升温叠加美国经济衰退,可能迫使决策层加大供给侧刺激,反而加剧供需失衡与通缩压力。

发表评论 取消回复