可控核聚变是模拟太阳物理过程、在受控环境下让氘氚等轻核融合释能,且燃料储量高、放射性废物少、已纳入“十五五”国家未来产业的能源终极解决方案之一。

一、商业化核心驱动因素

需求端:全球对稳定、清洁、高能量密度能源的迫切需求,使可控核聚变成为能源转型核心方向。

技术端:NIF装置净能量增益突破、高温超导磁体成熟应用等关键技术节点连续突破,推进工程化验证。

政策端:各国通过立法、资金支持构建有利环境,中国2025年出台政策,将“人工智能+可控核聚变智能控制”列为重点任务,目标2030年相关技术世界领先。

二、产业与技术发展现状

产业链:上游超导材料、特殊材料及关键设备降本提效,头部企业技术突破与协同,为商业化奠定基础。

技术路径:呈现多元化格局,磁约束为当前主导(托卡马克为主流,ITER预计2030-2035年首供,中国CFETR、BEST装置工程化优势显著);惯性约束以NIF为突破但效率待提升;Z箍缩、FRC等创新路线持续推进。

三、核心投资机会

聚焦产业链中上游关键环节:

激光器(惯性约束核心):核心是提升半导体激光芯片的功率、效率及光束质量,影响靶丸压缩效果与能量增益。

超导线缆(磁约束能量传输关键):决定磁场强度与装置效率、经济性,推动聚变装置向紧凑化、低成本方向发展。

监测与控制系统(装置“神经中枢”):高技术壁垒,直接关乎等离子体约束精度与运行安全,需满足更高的实时性、精确性和智能化要求。

四、四轮驱动,聚变能源商业化加速

(一)能源需求迫切,清洁高效成核心优势

全球碳中和共识下,稳定、清洁、高能量密度的能源需求日益迫切。氘氚燃料聚变释放能量后的产物为惰性气体氦,不产生温室气体和长寿命高放废物,完美规避传统能源弊端。从储量来看,氘的海洋储量可供人类使用300亿年,是近乎无限的能源选择。

(二)技术突破持续,工程验证稳步推进

关键技术节点连续突破为商业化奠定基础:2022年美国NIF装置首次实现净能量增益,验证科学可行性;中国全超导托卡马克EAST在2025年初达成1亿摄氏度高温下高约束模等离子体持续运行1066秒的世界纪录,“中国环流三号”实现“双亿度”运行,标志进入聚变燃烧实验阶段。高温超导磁体成熟应用提升磁场强度、降低成本,人工智能算法延长等离子体约束时间,推动工程化验证持续深入。

(三)资本多元涌入,市场化进程提速

资本投入规模化与多元化特征显著,截至2024年全球私营聚变企业达45家,累计融资71.2亿美元。2021-2025年全球聚变行业总投资额从19亿美元攀升至97.66亿美元,四年增长超五倍。美国CFS公司估值达80亿美元,谷歌与Helion Energy签署200兆瓦聚变电力采购协议;中国于2025年7月成立中国聚变能源有限公司,整合央企资源,聚焦核心部件研发,加速市场化推进。

(四)政策环境利好,国际协作深化

各国纷纷出台政策支持:美国推出《聚变能源战略》;2029年,德国将向该领域累计投入超20亿欧元;中国首部《原子能法》鼓励受控热核聚变研发,对装置和燃料实行分级分类管理,《关于推进“人工智能+”能源高质量发展的实施意见》明确将聚变智能控制系统研究列为重点任务。国际大科学工程ITER集合35国力量,中国承担约9%核心部件研制,全球协作攻克技术难题。

五、路径多元创新,全球竞合格局形成

(一)主流技术路线并行,各有突破

磁约束(主导路线):利用强磁场约束上亿摄氏度等离子体,等离子体能量约束时间长,易实现长脉冲或稳态运行。

惯性约束:通过高功率激光器或粒子束压缩加热燃料靶丸,驱动系统与反应堆分离,结构简化便于维护。

(二)创新路线崛起,拓展商业化可能

Z箍缩技术利用轴向电流产生角向磁场压缩等离子体,装置紧凑、成本较低;场反位形(FRC)结构简易、经济性优,TAET echnologies的Norm装置、Helion Energy的“北极星”原型机均取得进展。

(三)全球竞争格局,中国优势凸显

国际层面,ITER推进磁约束聚变工程可行性验证,各国自主项目并行发展;中国形成“实验堆-工程堆-原型电站”的清晰路线图,CFETR计划2030年建成,2050年实现商业化发电。商业力量方面,北美、欧洲、中国初创企业多元布局,中国星环聚能、能量奇点等企业聚焦不同技术路线,加速产业化进程。

六、产业链协同升级,核心环节价值凸显

(一)上游:材料与部件决定成本与性能

超导线缆:磁约束装置的“能量输送大动脉”,高温超导带材(如REBCO)是紧凑化、强磁场装置的关键。2024-2030年全球可控核聚变用高温超导材料市场规模将从3亿元增至49亿元,复合年增长率59.3%,中天科技等企业提供核心产品支撑。

激光器:惯性约束的“点火核心”,脉冲功率与效率决定靶丸压缩效果。长光华芯EEL双结单管芯片输出功率超132瓦,光电转换效率60%;炬光科技LCS系列激光器热阻降低20%,光功率提升30%以上,为聚变研究提供高性能光源。

(二)中游:集成设计重构商业模式

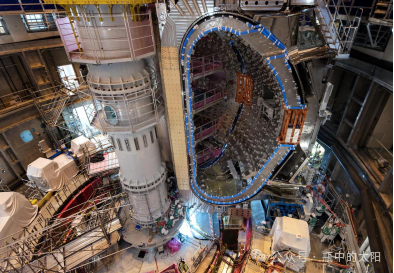

中游承担聚变主机设计、子系统集成优化、等离子体控制等核心任务。当前正推动装置向紧凑化、模块化发展,中国在托卡马克路线集成能力突出,BEST装置已完成杜瓦底座毫米级精度安装,为后续装配奠定基础。

(三)下游:应用场景多元,商业化可期

下游核心为聚变发电站运营与技术服务,终极目标是提供大规模清洁基荷电力,还可衍生制氢、区域供热、同位素生产等场景。按照中国“热堆-快堆-聚变堆”三步走战略,可控聚变能有望2045年进入示范阶段,2050年前后实现商业化发电。

(四)测控系统:AI赋能的“神经中枢”

监测与控制系统直接决定等离子体约束精度与运行安全,政策推动人工智能技术深度应用。我国首次实现保真度超过99.99%的原子量,基康技术量子光纤传感、理工光科光纤光栅传感等技术,满足极端环境监测需求,AI算法实现物理参数补全与精准控制。

发表评论 取消回复