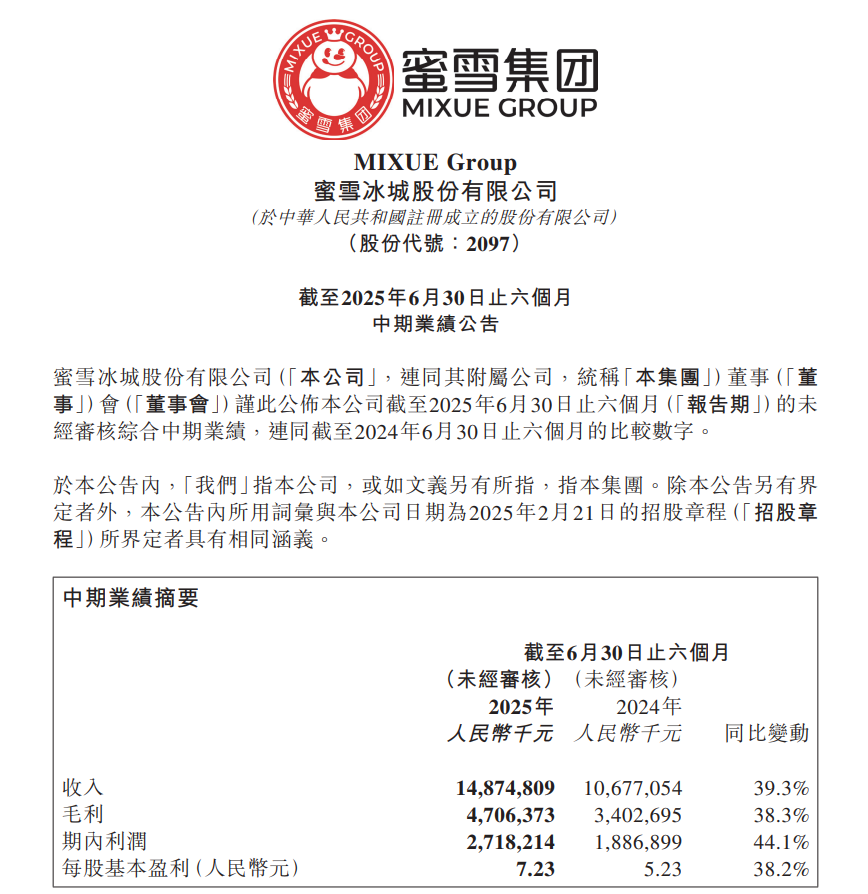

8月27日午间,蜜雪集团公布2025年中期业绩:营收为148.75亿元,同比增长39.3%;净利润为27.18亿元,同比增长44.1%。

对于上半年业绩的稳健增长,蜜雪集团表示,主要原因在于公司持续聚焦供应链强化、品牌IP建设和门店运营优化。

截至2025年6月末,蜜雪集团全球门店总数达53014家,同比增长22.67%。

不过,就毛利率指标而言,略有下降,由上年同期的31.87%降至31.64%。

对此,蜜雪集团称,主要原因在于若干原材料采购成本上升及收入结构变化。

目前,蜜雪集团旗下共有2个现制饮品品牌,分别是新茶饮品牌蜜雪冰城和现制咖啡品牌幸运咖。

据悉,2025年上半年,受原产地减产等因素影响,柠檬和咖啡豆价格出现暴涨,而这正是蜜雪集团主要的原材料。

除了蜜雪集团,另一新茶饮龙头企业古茗2025年上半年业绩同样大增。

古茗8月26日晚间发布的中期业绩显示,公司上半年实现营收56.63亿元,同比增长41.2%;经调整净利润为10.86亿元,同比增长42.4%。

2025年上半年,古茗新开门店1570家。截至2025年6月末,总门店数达11179家,成为继蜜雪冰城之后,第二个门店数破万家的新茶饮品牌。

对于上半年的业绩表现,古茗称,随着门店网络扩展及开设多家新店,公司GMV总额及售出总杯数量相应增长。同时,随着现制茶饮店市场的扩张,公司把握机遇,在各项经营指标上重拾增长动力。

在业界看来,蜜雪集团和古茗有诸多共同之处,均深耕下沉市场、采用加盟模式、产品具有高性价比特征,本质上都是超级供应链企业。不过,蜜雪集团侧重于“食品供应链”,依托标准化、规模化的工业生产能力实现成本领先;而古茗则致力于打造“生鲜供应链”,以前置仓配、冷链物流等基础设施为支撑,使其在鲜果茶领域形成产品竞争力。

你可能关注的新闻

发表评论 取消回复