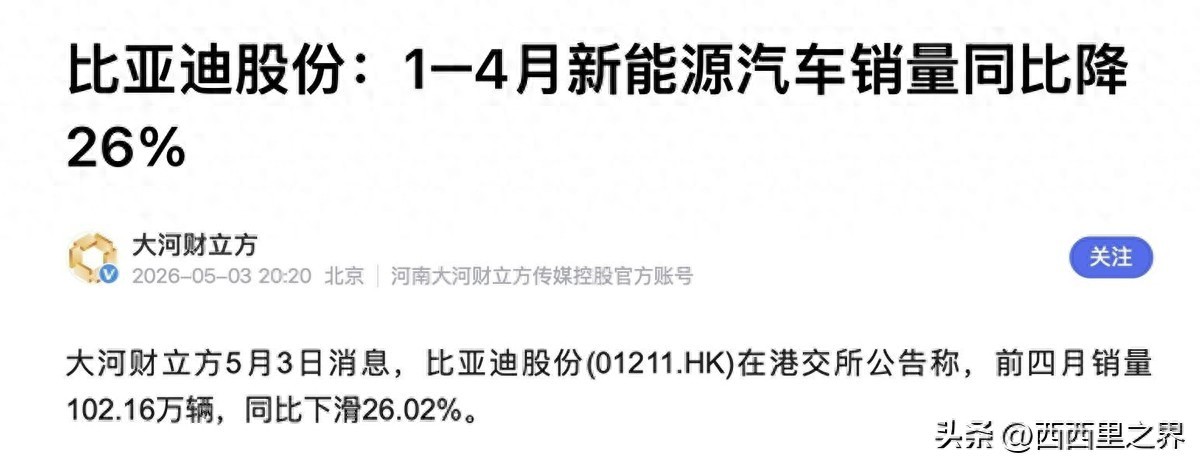

比亚迪2026年1—4月累计销量1021586辆。对比2025年同期,同比下滑约26%。

一个季度多一点的时间,少卖了将近36万辆车。去年的全球新能源销冠,今年开年直接被打了个措手不及。

有人慌了,觉得天塌了;也有人在等着看笑话。但我要说,这个数字其实不意外,甚至可以说是注定的。

只不过,它暴露出来的真正问题,远比"销量下跌"本身要复杂得多。很多人把锅甩给了2025年底那波提前消费。

没错,去年各种"购置税减免马上没了""现在不买明年贵三万"的营销话术铺天盖地,再加上地方补贴集中释放,一大批本来打算2026年买车的人,把钱包提前在2025年冬天掏空了。

中汽协的数据很能说明问题——2025年全年新能源车卖了1649万辆,同比增长28%。这个增速很漂亮,但它是被政策截止日"催"出来的,含金量得打个折扣。

所以2026年开局这一跌,本质上就是提前透支后的还债。1月跌30%,2月跌41%,到3月才勉强回到30万辆以上。

一季度总销量70.05万辆,同比下降30%,国内仅38.1万辆,同比下降52%。国内销量直接腰斩。

但你要是觉得这只是一个"还债"的故事,那就把问题看简单了。把视角拉远,站到全球的维度去审视这组数据,你会发现一个完全不同的图景。

比亚迪4月海外销量达134542辆,同比增长70.9%,创历史新高。

2026年1-4月海外累计销售454293辆。前四个月总销量约102万辆,海外占了45万辆,接近45%。

国内在跌,海外在飞。这两条曲线一升一降,画出的不是衰退线,是一条战略转移的路径。

"被迫"两个字很关键,因为外部的压力已经不允许你继续躺在国内市场上岁月静好了。

先看美国那边。

别抱任何幻想了,中国电动车进美国这扇门基本等于焊死状态。且不说原来就叠着301条款的关税,2025年那波IEEPA关税加下来,综合税率一度高得离谱。

2026年2月20日,美国最高法院裁定IEEPA关税违法。本以为关税要松口气了?

结果呢,自2026年2月24日起,美国对所有国家的进口商品统一加征10%的关税。旧法被最高法院否了,新法六小时内就换了个马甲顶上,用的是《1974年贸易法》第122条。

美国贸易代表署还依据301条款启动新一轮调查,可能于2026年下半年引入额外关税。翻译成大白话就是:不管用哪条法律,总之中国的东西进来就得加钱。

电动车?那更别想了,100%的关税墙立在那里,谁也不会拿头去撞。美国这条路走不通,但有意思的是,欧洲的故事完全是另一种剧情。

2024年10月欧盟对中国电动车正式加征反补贴税,比亚迪税率17.0%,吉利18.8%,上汽35.3%,叠加10%基础进口关税后最高综合税率达45.3%。这堵墙不低了吧?

然而,2026年第一季度欧洲电车市场整体下滑4.07%,中国品牌却逆势暴涨109.62%,市场份额从6.8%猛增至14.97%。加了45%的税,销量反而翻倍了。

如果你是欧盟的决策者,你会不会一脸懵?欧洲人想不通,但答案其实很朴素——中国电动车的成本优势不是某一个环节的低价,而是从锂矿到电池到电机到智能系统,整条产业链几十年积累下来的系统性效率优势。

你加25%的税对冲不了30%的成本差距。用关税去打产业链效率的仗,赢面本来就不大。所以欧盟也调整策略了。

2026年1月12日,欧盟正式宣布与中国就中国电动汽车进口关税达成协议,以"价格承诺"机制替代此前高额惩罚性关税。说白了就是:税可以少交甚至不交,但你得承诺卖价不能太低,不能冲击欧洲本土品牌。

这是一种妥协,也是一种现实主义的选择。中欧之间从一开始的"我加税你报复"的对抗模式,演变成了在WTO框架内坐下来谈规则的协商模式。

特朗普的关税大棒反而起到了催化剂的作用——美国越是搞单边主义,中欧之间找到合作空间的动力就越大。这就是国际关系中经典的"共同威胁催生临时联盟"的逻辑。

回到比亚迪身上。你再看这家企业的布局,就不会觉得26%的国内下跌有多可怕了。

管理层明确,2026年海外销量目标150万辆,中长期目标海内外各占半壁江山。这是3月30日比亚迪业绩发布会上放出的信号,比起1月份定的130万辆目标,直接上调了15%。

2025年整车出口首次突破百万辆,达到105万辆,同比激增1.4倍,海外收入达到3107.41亿元,占总营收比重升至38.65%。在全球铺的棋子更是触目惊心。

目前比亚迪已在泰国、巴西落地整车工厂,匈牙利、印尼工厂将于2026年4月投产。匈牙利工厂规划年产能最高可达30万辆。

再加上自建的滚装船队——没错,比亚迪连运车的船都自己造——这哪里是卖几辆车到海外?这分明是一整套工业体系向全球投射。

这里有个细节特别值得玩味。比亚迪的车在国内卖十万出头,到了欧洲换个名字能卖到三四万欧元,折合人民币接近三十万。

同样一台车,国内和海外的利润空间天差地别。你说企业会怎么算这笔账?那国内市场怎么办?

不管了?当然不是不管。国内依然是比亚迪的基本盘,但打法得变。

靠补贴催熟需求的路子已经走到头了。当政策红利一退潮,你就能看出谁在裸泳。

这才是标题里那块"遮羞布"下面藏着的东西——不是比亚迪不行了,不是电车崩盘了,而是整个行业此前用补贴和价格战维持的繁荣假象正在被戳穿,无法跟上市场节奏的企业正在被淘汰。

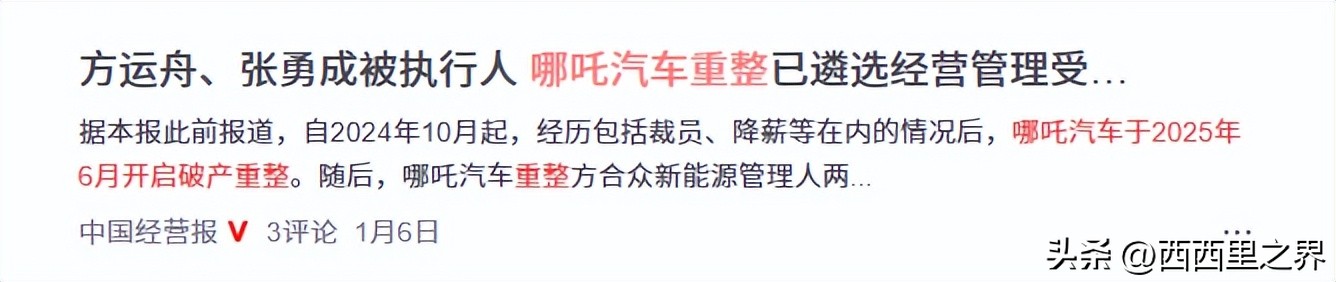

曾经的新势力销量冠军哪吒汽车于2025年6月正式踏入破产重整程序。威马、爱驰、天际……名单还在拉长。

工信部前副部长苏波指出,目前我国至少拥有3000多万辆燃油车的产能,以及已建成的2000多万辆新能源汽车产能,燃油车大量产能闲置,许多企业正面临生死存亡的严峻挑战。

产能在那里堆着,需求被提前透支了,价格战把利润打没了——这三件事叠在一起,就是当下新能源行业最真实的图景。二代刀片电池产能还在爬坡,新车型订单积压严重,国内价格战激烈叠加海外扩张费用,持续挤压单车利润。

在这样一个外部环境全面收紧的局面下,中国新能源车企需要的恰恰是一次清醒的"压力测试"——没有补贴了你还能不能活?国内卷不动了你有没有第二战场?

海外的钱能不能覆盖住研发投入?比亚迪一季度归母净利40.85亿元,同比下降55.4%。

但海外销量32万辆,同比增长55%,毛利率回升至18.8%,近一年新高。钱花在哪里了?

2025年全年研发投入634亿元,同比增长17%,相当于每天烧掉1.74亿元。这个数字是当年净利润的近两倍。亏钱了?

是的。但亏得有没有逻辑?有。

利润砍了一半,研发投入反而增加了。海外收入占比快到四成了。匈牙利、巴西、泰国、印尼的工厂正在一个接一个投产。

闪充技术发布后二代刀片电池车型排着队等产能。这不叫危机,这叫战略换挡。

换挡的时候发动机转速会掉,车速会慢一拍,但如果挡位换对了,加速会比之前更猛。最后说一个我个人的判断。

这轮调整之后,中国新能源汽车行业会分化出两种命运。像比亚迪、吉利这样手里握着海外产能、核心技术和充沛现金流的头部企业,会顺利穿越周期。

它们在国内可能暂时少赚一点,但海外的利润空间完全能对冲。而那些既没有技术壁垒、又没有出海能力、纯靠价格战苟活的中小玩家,这一轮恐怕很难撑过去。

行业集中度会进一步提升,淘汰赛已经开始了。东吴证券预计比亚迪2026年全年销量将达到512万辆,同比增长11%,其中海外出口量预计达到150至160万辆。

如果这个预测兑现,比亚迪不仅不会缩水,反而会创新高。只不过增长引擎从左手换到了右手——从国内换到了全球。26%的跌幅确实刺眼。

但跌出来的,是一个行业脱离政策温室之后真正面对风雨的机会。遮羞布被撕了不丢人,丢人的是撕了之后还不肯正视问题。

中国新能源汽车的下半场,战场已经不在国内了。它在布达佩斯正在调试的生产线上,在巴西卡马萨里工厂的滚装码头边,在曼谷的展厅里,在开罗的街头。

国内的这场寒意,其实是出海远航前必须经历的一次深蹲。蹲下去是为了跳得更高。能不能跳起来,2026年的后半段会给出答案。

发表评论 取消回复