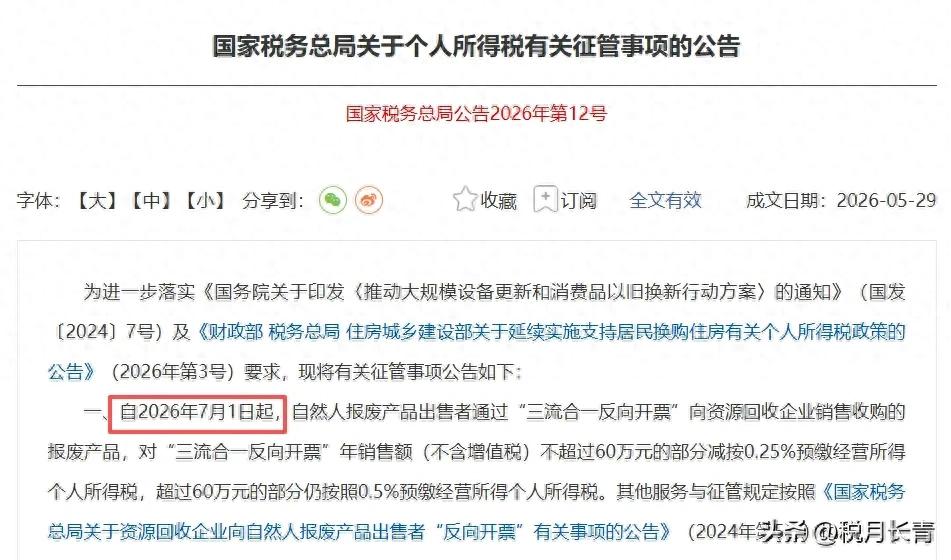

01

个税,变了!

7月1日起执行!

国家税务总局发布《关于个人所得税有关征管事项的公告》(2026年第12号)新政:

新政中明确:自2026年7月1日起,自然人报废产品出售者通过“三流合一反向开票”向资源回收企业销售收购的报废产品,其经营所得个人所得税预缴率调整为:

1、年销售额(不含增值税)不超过60万元的部分,减按0.25%预缴;

2、年销售额超过60万元的部分,仍按0.5%预缴。

注意:通过其他方式“反向开票”的,仍维持0.5%的预缴率不变。

02

工资个税如何缴纳?

工资个税采用的是累计预扣法,由用人单位按月预扣预缴,次年3月1日至6月30日办理综合所得汇算清缴,多退少补。

一、累计预扣法的计算公式

累计预扣预缴应纳税所得额 = 累计收入 - 累计免税收入 - 累计减除费用 - 累计专项扣除 - 累计专项附加扣除 - 累计依法确定的其他扣除

本期应预扣预缴税额 = (累计预扣预缴应纳税所得额 × 预扣率 - 速算扣除数) - 累计减免税额 - 累计已预扣预缴税额

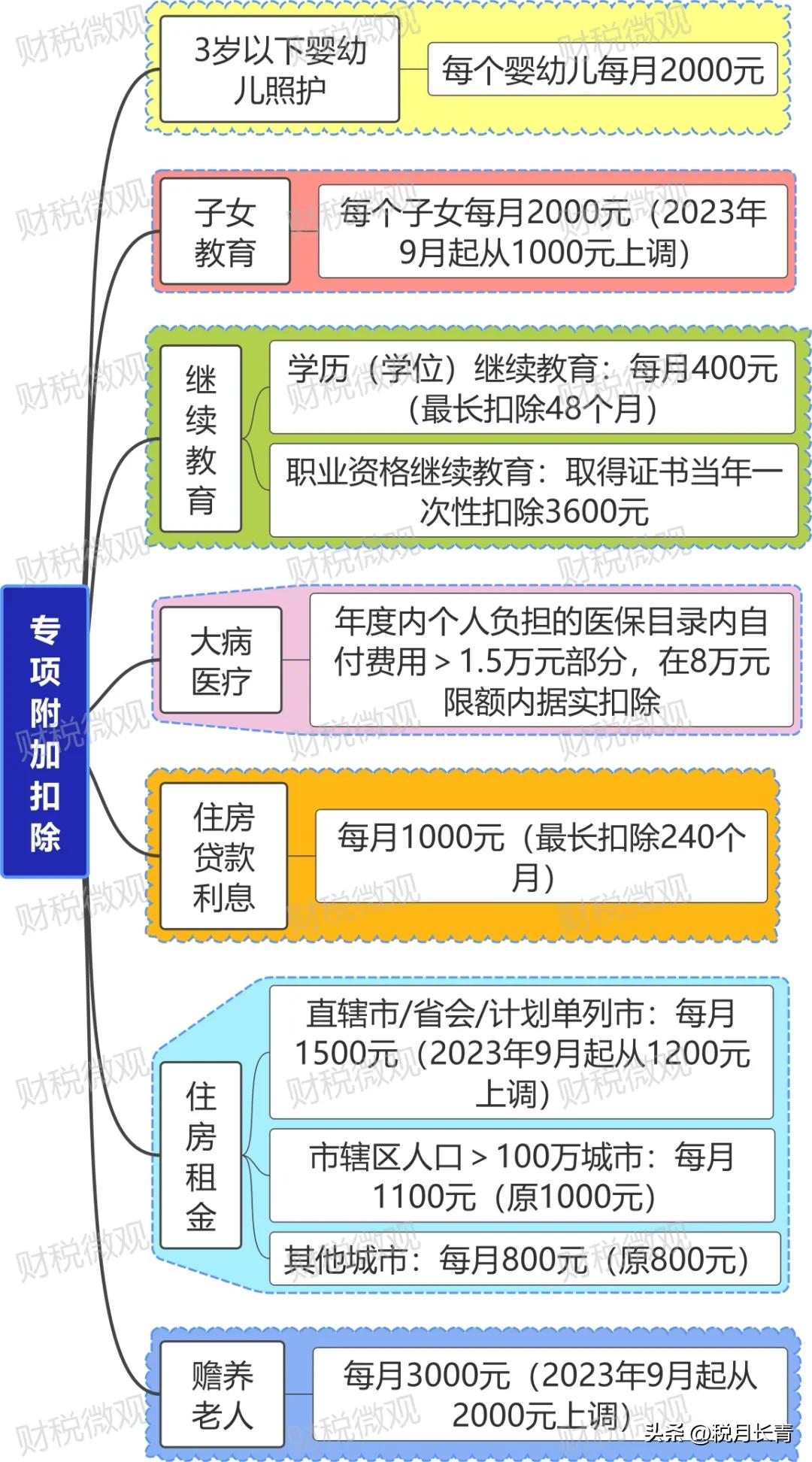

二、扣除项目

1、累计减除费用

按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

也就是说,每月扣除额度5000元,全年6万元。

2、累计专项扣除

包括个人承担的社保和住房公积金。

3、累计专项附加扣除

一共7项包括子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人、3岁以下婴幼儿照护等。

4、其他扣除

包括企业年金、职业年金、商业健康保险、税收递延型商业养老保险等。

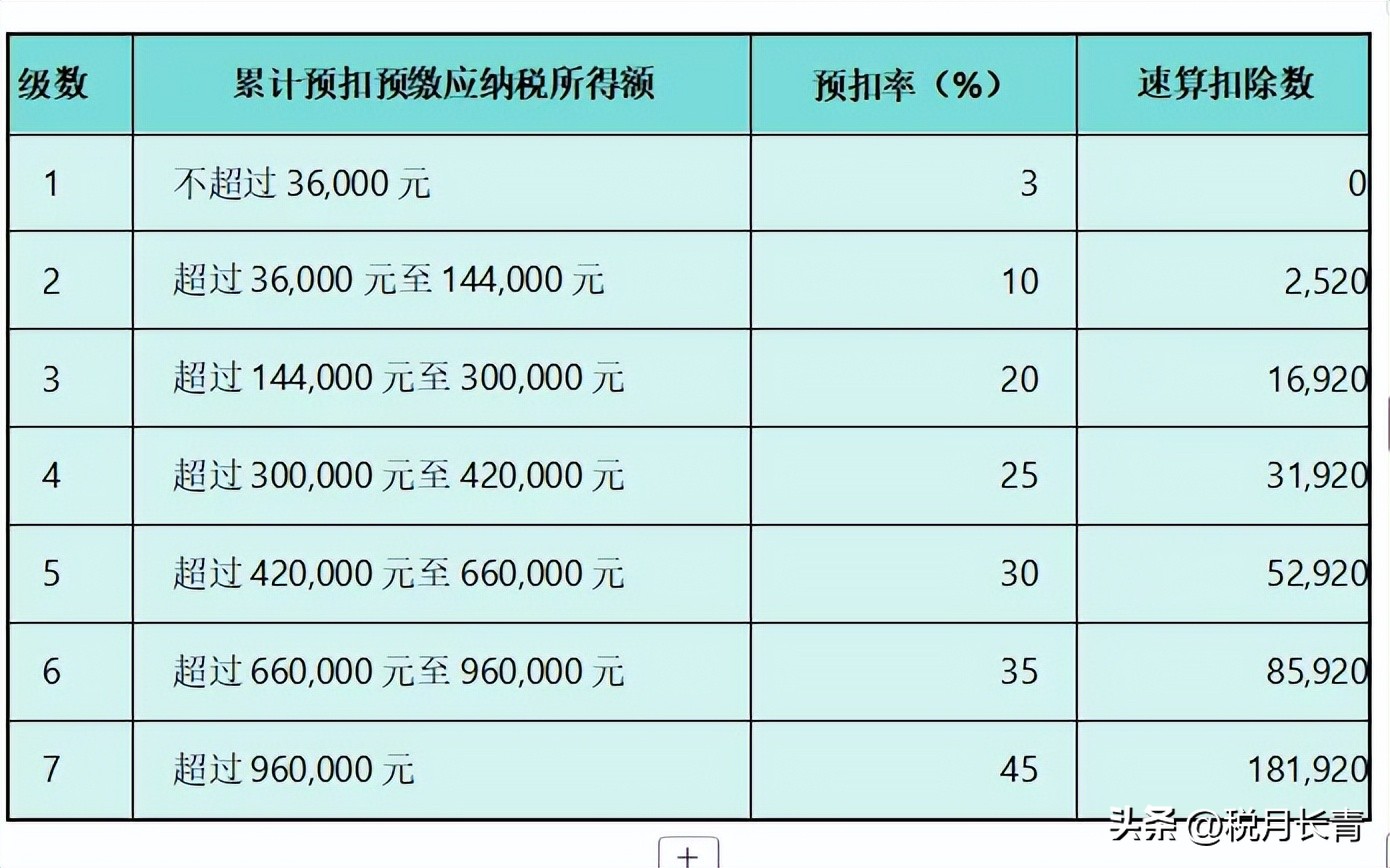

三、预扣率表

适用3%-45%七级超额累进税率:

四、汇算清缴

年度终了后,在次年3月1日-6月30日期间,居民个人需将工资薪金、劳务报酬、稿酬、特许权使用费四项所得合并为综合所得,减除全年6万元减除费用、专项扣除、专项附加扣除及其他扣除后,适用3%-45%的七级超额累进税率计算全年应纳税额,减去已预缴税额,得出应退或应补税额。

注意:补税金额不超过400元或综合所得年收入不超过12万元的可免于办理汇算。

03

2026年个人所得税税率表

个人所得税实行分类与综合相结合的税制:

1、居民个人的综合所得按年合并计算,适用七级超额累进税率;

2、经营所得,适用五级超额累进税率;

3、其他分类所得,适用20%的比例税率。

一、综合所得个税税率表

综合所得包括工资薪金、劳务报酬、稿酬、特许权使用费四项所得。适用7级超额累进税率:

二、经营所得个税税率表

适用于个体户、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者以及从事其他生产、经营活动的个人取得的经营所得。

三、分项所得个税税率表

发表评论 取消回复