文 |郑罡

全球金融市场或将继续围绕美联储降息预期交易。与美利差收窄有望增强人民币升值预期,推动国内金融市场估值回升。

2025年美元指数持续走弱,黄金价格持续创出新高,美债风险压力依然存在,美元国际硬通货币地位受到影响,但美联储的货币政策仍受到全球金融投资者的关注。9月17日,美联储主席鲍威尔宣布将联邦基金利率目标区间下调25个基点,至4%~4.25%之间,这是时隔九个月后美联储再度启动降息措施。此次降息后,国际黄金价格在小幅回吐后继续上扬,美元指数则阶段性止跌回稳,A股则在短线放量回吐后震荡趋好。

从以往制定的货币政策来看,美联储或仍有后续降息举措,且美国政府对巨额美债利息支出十分在意,因此,全球金融市场或将继续围绕美联储降息预期交易。

2025年美国新一届政府实施了两项重要经济政策,分别是备受世界关注的“对等关税”政策和“大而美”减税法案,其中明显有利于富人阶层的减税政策或将刺激美国投资需求,进而有望在中短期内对美国经济增长发挥显著正面作用,中低收入阶层需求不足导致的消费下行或非该减税法案考虑的重点,而“对等关税”政策则可能进一步引发关税导致的成本推动型物价上涨压力。因此,在美国经济增长预期相对乐观的前提下,潜在通胀压力一度颇受美联储货币政策的关注。

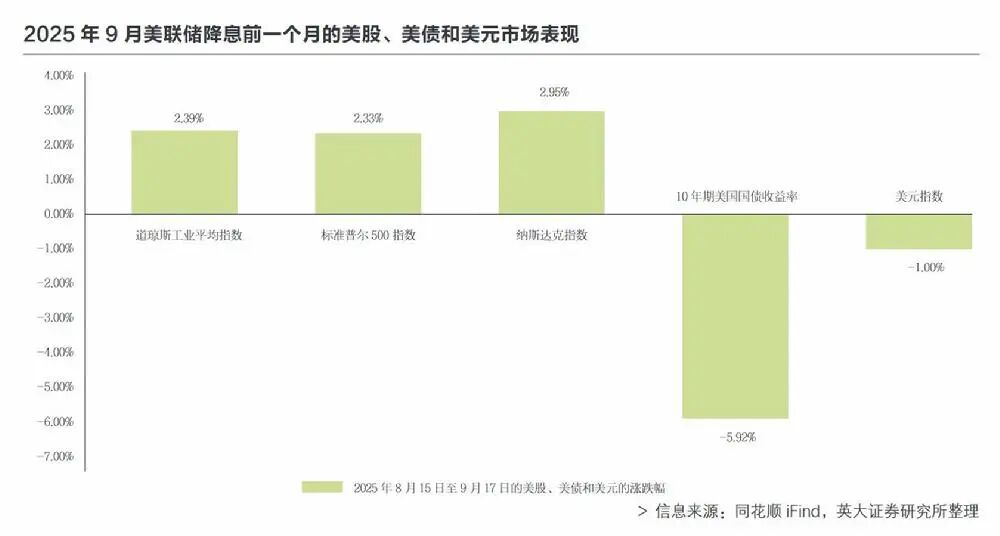

显然,本届美国政府对9月之前美联储维持较高利率的政策较为不满,甚至使用“盘外招”,通过质疑美联储办公场所装修费用过高以及取消个别美联储理事的任职资格等方式,向美联储施压。8月1日,美国劳工部统计局公布7月美国新增7.3万个就业岗位,远低于市场预期,同时向下修正了2025年5月和6月的新增就业岗位数量至1.9万个和1.4万个。因此,在就业数据不及预期的情况下,美联储降息措施在9月中旬启动。据统计,在9月17日的前一个月内,美股道琼斯工业平均指数、标准普尔500指数和纳斯达克指数分别上涨2.39%、2.33%、2.95%;美国10年国债收益率由4.32%下行至4.07%,跌幅达到5.92%;美元指数则下行约1%。可见,在政府的不断要求下,美国金融市场对美联储9月降息存在较高预期。后期相关指标波动虽有所反复,但降息预期的市场操作趋势仍未逆转。

当前,美国通胀的不确定性犹存。美国政府对于其国内通胀压力下行的信心来源于国际原油价格或将保持较低水平的预期。同时,作为世界第一大原油出口国,美国自身也具备压低国际原油价格的能力。据统计,截至10月9日,美国纽约商品期货交易所的2025年原油期货价格跌幅超过12%,其间低位甚至达到每桶60美元。

然而,作为美联储货币政策决策机构的联邦公开市场委员会对于美国通胀前景仍有一定担忧,主要表现在以下几个方面。第一,在9月17日的联邦公开市场委员会货币政策投票中,赞成降息25个基点的有12票,而代表美国政府意见的1名委员则投了反对票,要求降息50个基点,多数委员认为实施审慎货币政策较为合适。第二,在2025年9月联邦公开市场委员会成员对于美联储2025年货币政策预期的点阵图中,6人支持将联邦基金利率的目标区间维持在当前的4%~4.25%,9人支持年内再降息50个基点至3.5%~3.75%,1人支持年内再降息125个基点,可见多数成员对于年内大幅降息的货币政策持谨慎态度。第三,美联储主席鲍威尔在2025年9月议息会议后的媒体采访中强调,美国社会工资的增速依然略高于当前通胀水平,反映出成本推动型通胀压力依然存在。

在财政、货币等宏观政策宽松局面下,通胀压力持续走低的概率并不高,这也是美联储货币政策审慎的理由。

美国政府迫切要求美联储降息的原因是前者难以承受的财政收支压力。美国财政部公布的最新数据显示,截至2025年8月,2025年美国财政支出为66640亿美元,财政收入为46910亿美元,年内赤字高达19730亿美元,其中支出金额前三项分别是社会保障、医保和利息支出。2025年前8个月,美国政府债务利息支出的金额高达9330亿美元,超过了其国防支出的8410亿美元。为保障偿付能力,美债多采取借新还旧的滚动发行模式,然而,当前美联储较高的基准利率水平限制了美债借新还旧的操作空间。

美债压力还来源于美国政府的一系列经济政策。本届美国政府一改以往的自由经济政策导向,转向孤立的逆全球化方向,他国的利益和资产在美国得不到保护,美债作为全球安全资产特征被淡化,多国央行纷纷增持黄金减持美债,这也导致美债收益率居高不下。2025年4月,美国政府推行“对等关税”期间,美国国债收益率波动导致日本某对冲基金爆仓,后续美债抛售压力进一步打击美债价格,致使美国政府不得不调整关税措施。可见,美债市场安全边际逐步被削弱,投资者持有美债的信心在下降。因此,美联储降息举措有利于缓解美债压力,而国际投资者对于美债安全资产的信心不足将进一步考验美国财政部的融资能力。

事实上,自本届美国政府追求贸易顺差的关税政策出台后,美元兑欧元、日元等世界主要货币汇率就出现持续走弱的现象,而弱美元的现象也有利于美国出口商获取更多价格竞争优势,人民币兑美元汇率也正是在2025年4月之后持续升值。此外,国际金融资本对美债信心下滑也使得世界其他主要金融市场资产获得更多配置需求,欧元和日元因此得以上行,市场对中国资产的信心也在改善,香港恒生指数年内持续创出反弹新高。

这种资金流向的转变或非短期变化,而是趋势性的调整。因国内与美国金融市场存在较大利差,存在从国内低利率融资,通过国际贸易等渠道获取美元资金,再赚取美元高息的套息操作空间。一旦美联储采取持续降息措施,则会压缩这一套息空间,加之美元汇率走弱进一步影响套息利润,这种资金外流的盈利模式或被扭转;若套息资金反向流入国内,则可能进一步带动人民币升值趋势,进而利好人民币相关资产表现。当然,人民币汇率大幅波动也不利于外贸平稳增长。预计随着美联储降息持续,人民币汇率或逐步上行,转变资金外流趋势,推动国内金融市场估值回升。

尽管美国政府对美联储预防式降息节奏有不同意见,美联储对全球美元流动性控制仍然逐步放松,加之美债困境带来资金外流,全球其他金融市场或受益于这一轮资金流入进程。资金流入将为我国经济发展带来正面影响,美联储降息将拓宽我国央行货币政策空间,后续可持续关注资金回流效应和价格型货币政策的可调整空间,主要观察社会物价的未来发展趋势。2025年,A股市场受益于信用资金规模增加已出现上涨行情,然而活跃品种相对集中在科技创新板块,市场估值结构分化明显。随着美联储持续降息,海外资金流入或将助力国内经济恢复,A股市场热点有望逐步扩散。低估值高股息蓝筹股配置价值或受到新增中长期资金青睐,周期性板块也有望跟随经济回暖出现估值修复机会,大盘重心抬升概率加大,资本市场投融资功能修复,支持实体经济能力增强,均有利于A股牛市行情进一步延续。

发表评论 取消回复